商社で貿易事務をしているウサギさん。

無事に貨物を輸入できてホッと一安心したようですが、通関書類を片付けようとしたところ、フクロウ博士から「待った!」の一声。

今回は、「税関事後調査」について学びます。

ウサギさんフクロウ博士、先日無事に貨物を輸入できました!

フクロウ博士

フクロウ博士それは良かったのう。

ウサギさんこれで安心ですね!もう通関も許可になっているから、早いところ通関書類も捨てて片付けちゃおう。

フクロウ博士

フクロウ博士ちょっと待った!ウサギさん、すぐに書類を捨ててはいけないぞ。

ウサギさん

ウサギさんえっ!

フクロウ博士税関から「事後調査」が入ることがあるんじゃ。

事後調査とはどんな調査?

ウサギさん

ウサギさん事後調査?

フクロウ博士「事後調査」では、輸入申告や輸出申告の内容が正しかったかどうかを、税関が後から確認するんじゃよ。

ウサギさん通関が終わっても、後から調査があるんですね。

フクロウ博士うむ。

輸出の場合は、手続きが法律どおりかを見たり、輸入の場合は、関税・消費税を正しく支払っているかなどを見たりするんじゃ。

通関許可が下りると、「これで手続きは完了」と考えがちです。しかし実際には、税関は通関後にも申告内容を確認するための事後調査を実施しています。

事後調査とは、税関が「輸出入の申告内容が正しかったか」を後から会社に確認する調査です。

●輸出の場合

輸出手続きが法律どおりに行われているか確認する

間違いがあれば指導する

会社の輸出管理や通関体制を改善してもらう

→ 適正でスムーズな輸出を実現するための調査

●輸入の場合

関税や輸入消費税を正しく申告・納税しているか確認する

間違いがあれば修正して追徴課税などを行う

正しい申告を促す

→ 関税等が正しく納められているかを確認する

※なお、輸出入に関する帳簿や書類については、関税法第94条および関税法施行令第83条により一定期間の保管が義務付けられています。こうした書類は、事後調査の際に確認対象となるため、適切に保存しておくことが重要です。また、事後調査の対象となる期間は、通常は過去5年程度とされています。

事後調査ではどんな書類を見られる?

ウサギさん具体的にはどんなことをするんですか?

フクロウ博士税関職員が荷主などの会社を個別に訪問したりして、書類や帳簿を確認するんじゃ。

ウサギさんだからすぐに書類を捨ててはいけないんですね。

フクロウ博士その通りじゃ。契約書や請求書、支払記録なども確認されることがあるぞ。

事後調査では、主に次のような資料が確認されます。

• インボイス(仕入書)

• 契約書

• 発注書

• 送金記録

• 会計帳簿

• 商品カタログ

• 原産地証明書 など

税関はこれらの資料をもとに、申告内容が適正だったかを確認します。

ウサギさんいろいろ見られるんですね!

フクロウ博士うむ。資料をすぐに提示できるように、しっかり管理しておくことが重要じゃ。

目安として、事後調査の通知があって以後10カレンダー日以内に資料を用意できるようにしておくのが望ましいぞ。

事後調査はどのように行われる?

ウサギさん実際にはどんな流れで調査されるんですか?

税関の人がある日突然来るんですか?

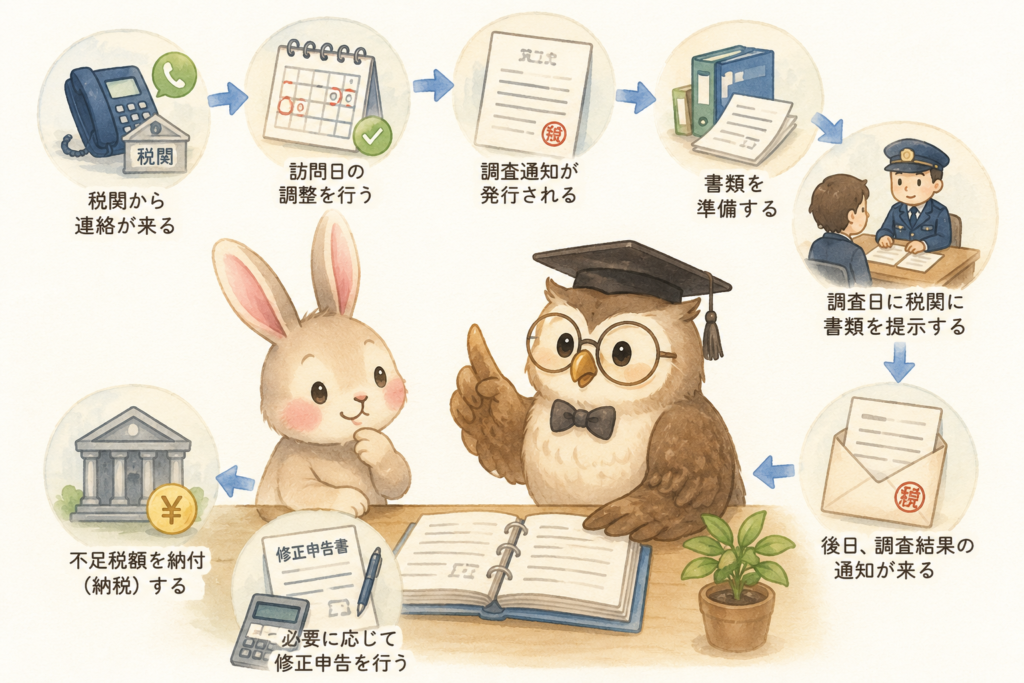

フクロウ博士突然訪問するわけではないぞ。一般的には、まず税関から事後調査を行う旨の連絡が入るところから始まるんじゃ。

ウサギさん「調査しますよ」っていう電話がかかってくるってことですか?

フクロウ博士そうじゃ。税関から電話などで連絡があり、調査の日程調整を行う。訪問日は連絡からおおむね1か月後になることが多いぞ。

ウサギさんその後はどうなるんですか?

フクロウ博士日程が決まると、税関から正式な「事後調査通知書」が発行される。そして調査日までの間に、輸出入申告書やインボイス、契約書、会計資料など、必要な書類を準備するんじゃ。

ウサギさんなるほど。調査当日は何をするんですか?

フクロウ博士税関職員に書類を提示し、取引内容や申告内容について説明する。税関は書類同士の整合性や、申告が適正に行われているかを確認するんじゃ。

ウサギさんその場で結果が分かるんですか?

フクロウ博士必ずしもそうではない。税関は持ち帰って内容を精査することも多い。調査結果の通知が来るまで数か月かかることもあるぞ。

ウサギさん結構長いんですね。

フクロウ博士そうじゃな。内容によって期間は異なるんじゃ。

税関は何を見ているの?

ウサギさん事後調査では、どんなところがチェックされやすいんですか?

フクロウ博士次のような項目がよく確認されるのう。

税関が事後調査でよくチェックする項目

①インボイス価格

申告した価格と実際の支払金額に差がないか。

②HSコード

商品の分類が正しいか。

③原産地

原産地の判断に誤りがないか。

④課税価格への加算要素

ロイヤリティや金型費用、無償支給部材など、本来加算すべき費用が漏れていないか。

⑤送金履歴

インボイスの額面通りに送金していたか。

ウサギさん通関書類だけじゃなくて、その背景にある取引内容まで見られるんですね。

フクロウ博士そうじゃ。だから書類同士の整合性も重要なんじゃよ。

輸出入の件数が多い場合は特に、別案件の書類と混ざらないように注意じゃ。

もし事後調査で問題が見つかったら?

ウサギさん事後調査で間違いが見つかったらどうなるんですか?

フクロウ博士輸入の場合は、不足していた関税や輸入消費税を納めるために、修正申告や追加納税が必要になることがあるぞ。

ウサギさん追加納税では、元々払うべきだった税金よりも多く払わないといけないということですか?

フクロウ博士うむ。「追徴課税」といって、「本来払うべき税金が足りなかった時に、あとから追加で取られる税金」がかかることがあるんじゃ。

いわばペナルティのようなものじゃな。

ウサギさん悪気がなくて、単なるケアレスミスだとしても余計に税金を取られてしまうんですか?

フクロウ博士「追徴課税」にもさまざまな種類があって、申告の誤りが見つかったタイミングや、悪質性によってペナルティの重さは異なるんじゃ。

具体的には、過少申告加算税や無申告加算税、重加算税、延滞税などがあるぞ。

追徴課税の例

・過少申告加算税(普通のミス)

・無申告加算税(そもそも申告していない)

・重加算税(意図的な不正=重い)

・延滞税(支払いが遅れた分の利息)

フクロウ博士悪質な場合は重加算税などでより重い追徴課税になるが、悪意のない軽いミスであっても、追徴課税を支払わないといけないパターンもあるから注意が必要じゃ。

あとは、自分でミスに気付いて自主的に修正を申し出たか、それとも指摘されて初めて修正したかでも異なるのう。すぐに気づいたのか、かなり時間が経ってからなのかによっても違うんじゃ。

ウサギさんなるほど…規定が細かそうですね。

フクロウ博士元の申告額や税額が大きい貨物は、特に注意したいところじゃ。

ウサギさん輸出の場合はどうなるんですか?輸入みたいに税金を追加で払うことはないんですか?

フクロウ博士輸出は関税を納める手続きではないからのう。輸入のような追加納税は基本的に発生しないんじゃ。ただし、輸出規制に関する法令違反や虚偽申告などがあれば、別の問題として指摘を受ける可能性はあるぞ。

ウサギさんなるほど。輸出の場合は、税金よりも「正しく手続きが行われていたか」が確認されるんですね。

フクロウ博士「非違」「誤謬」が多くなると、税関からの評価に影響する場合があるのは輸出入ともに同じじゃ。

ウサギさん非違?誤謬?

非違・誤謬って何?

ウサギさん難しい漢字…なんて読むんですか?

フクロウ博士「非違」は「ひい」。

「誤謬」は「ごびゅう」じゃ。

簡単に言うと、申告内容に問題があった場合の分類じゃな。

非違(ひい)…法令違反に該当するもの。

誤謬(ごびゅう)…単純なミスや誤り。

フクロウ博士事後調査では、税関からこの「非違」や「誤謬」を指摘されることがあるんじゃ。

過去の申告に法令違反やミスが多いと、この「非違」や「誤謬」が蓄積していって、税関から指導・改善要求・監督強化・行政処分などが入る可能性があるんじゃ。

ウサギさん私の会社(荷主)は、通関業者さんに通関をお願いしているんですが、通関業者さんの「非違」「誤謬」になるということですか?

フクロウ博士通関業者のミスが原因であれば、通関業者側の「非違」や「誤謬」として扱われることもあるぞ。

ただし、税関への申告主体(法的な責任主体)は荷主である輸出者・輸入者じゃ。通関業者は、荷主から委任を受けて申告を代行している立場なんじゃよ。

そのため、申告内容に誤りがあった場合は、まず荷主に対して修正申告や追徴課税などが求められることになるんじゃ。

ウサギさんお願いしている通関業者の人に、すごく細かい質問をされることがあるんですが、非違・誤謬に気を付けているんですね。

フクロウ博士ミスが多いと、その通関業者も税関からの信用を失ってしまい、申告の確認に時間を要するようになったりする可能性もあるからの。

ウサギさんそうすると、その通関業者さんに依頼している、私たち荷主にも間接的な影響が出てしまうし、双方にとってデメリットですね。

フクロウ博士その通りじゃ。

ここで知っておきたいのが、通関を通関業者が行う場合も、申告が適正に行われるかどうかは、実際には荷主から提供される情報や資料に依存する部分も多いということじゃ。

例えば、

• 商品情報が不足していた

• 契約条件が共有されていなかった

• 追加費用の存在が後から判明した

といったケースでは、正しい申告判断が難しくなることがあるんじゃ。

ウサギさん通関業者さんと荷主の私たちで、適正な申告のためにお互い協力しないといけないんですね。

まとめ:リスクを減らすためにできること

実際の現場では、どんなことが非違や誤謬につながりやすいんですか?

フクロウ博士よくあるのは、荷主からの情報不足に起因するものじゃ。

例えば、

• 商品の詳細が分からない

• 用途が不明

• 契約条件が共有されていない

• ロイヤリティ契約の有無が分からない

こうしたケースじゃ。

もちろん、通関業者自身の判断ミス、タイプミスなど単純な誤りもあるかもしれんのじゃが、情報が少ないと、その分判断材料も少なくて誤申告になるケースがあるんじゃ。

ウサギさん通関業者さんは、荷主の資料をもとに様々な判断をしていますもんね。

フクロウ博士リスクを減らすために荷主側でできることは以下の通りじゃ。

• インボイスの記載内容を正確にする

• 商品情報を詳しく伝える

• 契約条件を共有する

• 追加費用やロイヤリティ契約を伝える

• 疑問点は早めに通関業者へ相談する

ウサギさんなるほど。きちんとした書類や資料を提出して、質問事項にもこたえられるようにしようと思います。

事後調査は、一部の特別な企業だけが対象になるものではありません。

輸出入を行う企業であれば、誰でも対象になる可能性があります。

また、非違・誤謬は通関業者だけの問題ではなく、荷主から提供される情報や資料とも深く関係しています。

適正な申告を行うためには、通関業者に任せきりにするのではなく、必要な情報を共有しながら進めることが大切です。

荷主と通関業者が協力し合うことが、スムーズで適正な通関への第一歩といえるでしょう。

記事管理No.: 046-01-260630

|止まった輸送を、誰がどう立て直したのか」-300x158.png)

|航路停止で起きている見えない混乱」-300x158.png)